Quando o final do ano vai se aproximando, os Fundos de Previdência ganham destaque entre os investidores e no mercado financeiro, principalmente devido ao benefício fiscal de até 12%, que pode ser utilizado na dedução do Imposto de Renda.

Esses fundos são investimentos de longo prazo voltados para a aposentadoria, e funcionam como uma forma de acumulação de patrimônio com vantagens fiscais.

Neste conteúdo, explicaremos o que são os fundos de previdência, como eles funcionam, os tipos disponíveis no mercado, como escolher o mais adequado para o seu perfil e os principais aspectos a serem considerados ao investir.

O que são Fundos de Previdência?

Os Fundos de Previdência são produtos financeiros voltados para o planejamento de longo prazo, especialmente para a aposentadoria.

Na prática, eles reúnem recursos de diversos investidores em diferentes proporções, que são geridos por uma instituição financeira para alcançar rendimentos ao longo do tempo.

Eles oferecem incentivos fiscais, como a possibilidade de deduzir até 12% da renda tributável no Imposto de Renda, o que os torna uma alternativa interessante para quem busca poupar para se aposentar ou acumular patrimônio de forma eficiente.

Como funcionam os Fundos de Previdência?

Para facilitar o entendimento, de modo simplificado, os Fundos de Previdência funcionam como uma forma de investimento coletivo.

O objetivo é acumular recursos para a aposentadoria ou outros planos de longo prazo. Assim, também são chamados de aposentadoria ou previdência complementar, pois permitem ganhos adicionais além da previdência social paga pelo poder público.

Então, o investidor aplica seu dinheiro em um fundo gerido por uma instituição financeira, que busca rentabilizar esse capital ao longo do tempo.

Existem duas fases principais: acumulação e resgate. Na primeira, o investidor faz aportes regulares ou esporádicos.

No resgate, o investidor pode optar por retirar o valor acumulado de uma vez ou em parcelas mensais para desfrutar de renda constante quando se aposentar.

Além disso, esses fundos oferecem flexibilidade de escolha entre diferentes perfis de risco e prazo.

Onde o meu dinheiro será investido?

Como vimos, independentemente da política do fundo, é possível realizar contribuições regulares. Dessa forma, os valores se acumulam ao longo do tempo, potencializando os ganhos a longo prazo.

Entre os ativos que seu dinheiro será investido, destacam-se:

- Renda Fixa Global: aplicação em moedas, juros e inflação, seja em mercados nacionais ou internacionais para vencer o CDI.

- Renda Fixa e Crédito Privado: títulos públicos (Tesouro Direto) ou privados (CDBs, debêntures e outros).

- Renda Fixa atrelada à inflação: produtos de Renda Fixa e títulos públicos atrelados ao IPCA para proteger seu poder de compra.

- Renda Variável: visa ganho com dividendos e valorização de empresas na Bolsa de Valores.

- Multimercados: aqueles que vão investir em produtos variados, como câmbio, Bolsa de Valores, juros, investimentos no exterior, etc.

Lembrando que a escolha e a estratégia do fundo devem ser coerentes com o perfil e objetivos do investidor, isto é, sua tolerância ao risco e o prazo que deseja alocar seu capital.

Quais são as vantagens desses fundos?

Os Fundos de Previdência oferecem várias vantagens para quem busca planejamento financeiro de longo prazo. Entre as principais estão:

- Benefício fiscal: no PGBL, é possível deduzir até 12% da renda tributável no Imposto de Renda, gerando economia com impostos.

- Flexibilidade de resgate: o investidor pode escolher como receber o dinheiro acumulado, ou seja, de uma vez só ou em parcelas mensais.

- Isenção de come-cotas: não têm cobrança semestral de Imposto de Renda sobre os rendimentos.

- Sucessão familiar: tem o benefício de ser tido como um tipo de seguro e não caracterizado como herança, logo, não é considerado no inventário.

- Portabilidade: é possível mudar para outro fundo de sua preferência, caso a estratégia ao longo do tempo mude e isso não tem custo para você.

Quais são os tipos de Fundos de Previdência?

Existem dois tipos principais: PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre).

A escolha entre eles depende de fatores como o regime de tributação e a necessidade de deduções fiscais. Entenda mais a seguir:

VGBL

O VGBL (Vida Gerador de Benefício Livre) é um tipo de Fundo de Previdência voltado para quem não faz a declaração completa do Imposto de Renda, pois não oferece dedução fiscal sobre os aportes.

Basicamente, ele se assemelha a um “seguro de vida”, no qual o investidor acumula recursos ao longo do tempo e pode resgatá-los na aposentadoria ou em outras situações planejadas.

No VGBL, o imposto é cobrado apenas sobre os rendimentos no momento do resgate, e, assim, não incide sobre o valor total acumulado para resgate.

Portanto, isso o torna interessante para quem busca investir a longo prazo, sem foco em deduções fiscais no curto prazo, mas visando a eficiência tributária no futuro.

PGBL

O PGBL (Plano Gerador de Benefício Livre) é ideal para quem faz a declaração completa do Imposto de Renda.

Isso porque ele oferece um benefício fiscal importante: permite que o investidor deduza até 12% da sua renda bruta anual na declaração de IR, reduzindo o valor do imposto a pagar.

O imposto, no PGBL, é cobrado somente no momento do resgate, mas sobre o valor total (aportes + rendimentos).

Então, isso o torna uma alternativa vantajosa para quem busca acumular recursos para a aposentadoria com economia fiscal no curto prazo.

Como escolher um Fundo de Previdência para investir?

Se você se interessou por esse tipo de investimento, aqui estão algumas dicas para escolher um Fundo de Previdência:

1 - Defina seus objetivos: antes de tudo, saiba qual é o seu objetivo com o investimento, como aposentadoria, compra de um imóvel ou proteção familiar.

2 - Considere o perfil de risco: avalie seu perfil de investidor (conservador, moderado ou arrojado) para escolher um fundo que se alinhe à sua tolerância ao risco.

3 - Analise os tipos de planos: escolha entre PGBL e VGBL, dependendo da sua situação fiscal e se você faz a declaração completa do Imposto de Renda.

4 - Verifique as taxas: fique atento às taxas de administração e carregamento, pois elas impactam a rentabilidade.

5 - Pesquise a rentabilidade histórica: compare a performance ao longo do tempo, considerando diferentes cenários de mercado. Lembre-se que o retorno passado não garante o mesmo no futuro.

6 - Analise a gestão: opte por instituições financeiras com boa reputação e gestores experientes.

7 - Avalie a liquidez: entenda as regras de resgate e prazos, para saber quando você poderá acessar o seu dinheiro.

8 - Considere a portabilidade: verifique se o fundo permite a portabilidade, para trocar de plano sem penalidades fiscais no futuro.

Como são os impostos nos Fundos de Previdência?

Os impostos nos Fundos de Previdência funcionam de forma específica. Primeiro, o Imposto de Renda é cobrado apenas sobre os rendimentos acumulados, não sobre o valor total investido.

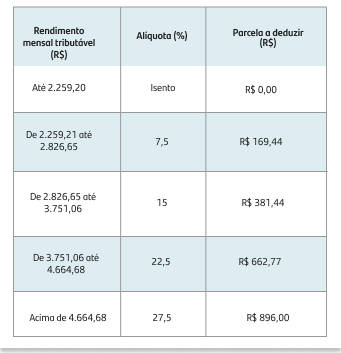

Além disso, existem duas alternativas para o regime de tributação. Na tabela progressiva, a alíquota varia de 0% a 27,5%, dependendo do valor resgatado. Logo, é mais vantajosa para resgates menores.

Veja os valores (vigentes desde fevereiro de 2024):

Por outro lado, na tabela regressiva, as alíquotas começam em 35% e diminuem com o tempo, chegando a 10% após 10 anos. É indicada para quem mantém o investimento por mais tempo.

Veja:

- Abaixo de 2 anos: 35%

- De 2 a 4 anos: 30%

- De 4 a 6 anos: 25%

- De 6 a 8 anos: 20%

- De 8 a 10 anos: 15%

- Acima de 10 anos: 10%

Lembrando que quem deve escolher qual o regime de tributação é o investidor. Logo, esse é um dos pontos de maior atenção ao investir, pois pode comprometer a sua rentabilidade. Essa decisão pode ser tomada no momento de fazer o resgate do investimento.

Caso tenha alguma dúvida ou indecisão de onde e como investir, sempre consulte um Assessor de Investimentos ou instituição financeira qualificada para lhe auxiliar na melhor alocação.

Importante: os instrumentos financeiros discutidos neste material podem não ser adequados para todos os investidores. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades específicas de qualquer investidor. Qualquer informação contemplada neste material deve ser confirmada quanto às suas condições, antes da conclusão de qualquer negócio. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. O Banco Santander (Brasil) S. A. (“Banco Santander”) não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas e se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste material ou seu conteúdo.

Compartilhe