A expectativa de vida do brasileiro segue crescendo e subiu de 76,8 para 77 anos entre 2020 e 2021. Nos últimos 10 anos, segundo os dados do Instituto Brasileiro de Geografia e Estatística, a população brasileira ganhou 2,4 anos de vida a mais.

Ao mesmo tempo que isso é motivo para comemoração, gera também preocupação, pois o modelo de financiamento atual da previdência pública garante que os trabalhadores ativos sejam responsáveis pela remuneração dos aposentados. Se olharmos para o cenário de aumento de expectativa de vida e envelhecimento da população, alcançamos um resultado de cada vez mais aposentados e menos trabalhadores formais ativos.

Ou seja, existe a possibilidade de que em algum momento no futuro, esse sistema possa apresentar irregularidades. Para escapar desse problema, comece a planejar a sua aposentadoria desde já, com investimentos que vão te trazer retornos ao longo prazo e garantir uma terceira idade com mais tranquilidade e liberdade financeira.

Ou seja, existe a possibilidade de que em algum momento no futuro, esse sistema possa apresentar irregularidades. Para escapar desse problema, comece a planejar a sua aposentadoria desde já, com investimentos que vão te trazer retornos ao longo prazo e garantir uma terceira idade com mais tranquilidade e liberdade financeira.

Continue a leitura e aprenda a criar metas para esse momento de vida, além de conhecer os investimentos mais indicados para a aposentadoria.

Como escolher as suas metas financeiras

Como escolher as suas metas financeiras

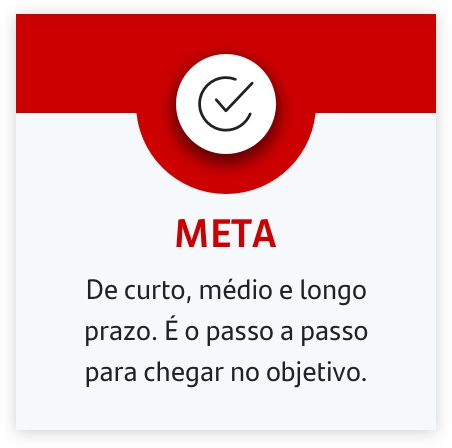

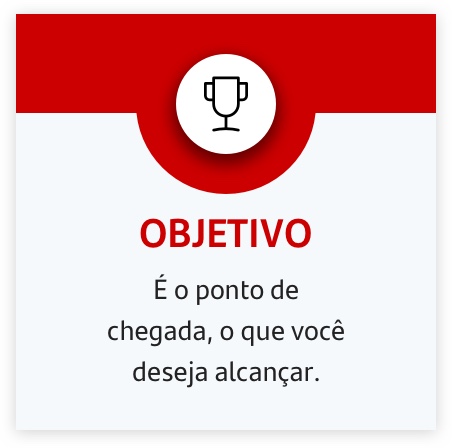

Para começar, é importante entender as diferenças entre objetivos e metas. O objetivo é a linha final, é onde você deseja chegar. Por outro lado, as metas são os “passos”, etapas menores e mais realizáveis, e que deverão te direcionar para que o objetivo final seja atingido.

Ou seja, para alcançar os seus objetivos, é preciso bater algumas metas estabelecidas, e para isso, é sempre útil ter um bom planejamento financeiro. As metas devem ser divididas ao longo do tempo entre curto, médio e longo prazo e é importante ter pelo menos uma de cada prazo. Ah, nada de pensar em metas impossíveis de serem alcançadas, pois isso só atrapalharia sua vontade, sua autoestima.

Vamos pensar em um exemplo? Se o seu objetivo é ter uma renda maior do que a aposentadoria pública ao se aposentar, pense em valores possíveis para economizar todo mês e em investimentos de longo prazo que podem ser feitos nos próximos 5 anos e que trarão o retorno desejado quando chegar a hora de parar de trabalhar formalmente.

3 investimentos certeiros para a aposentadoria

3 investimentos certeiros para a aposentadoria

As possibilidades são bastante amplas, e devem estar alinhadas com o seu perfil de investidor e prazo que pode manter o recurso investido, mas exploraremos algumas das que comumente são mais utilizadas para este fim.

A previdência privada é um investimento oferecido como uma possibilidade de agregar o valor da sua aposentadoria, visto que existe uma diferença entre o valor recebido enquanto um profissional ativo e quando aposentado. Além disso, o valor de contribuição mensal é definido por você, no ato de contratação, ao contrário da previdência social.

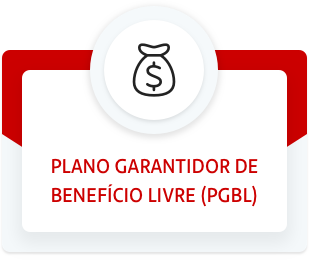

O sistema de previdência privada é composto por diferentes fundos de investimentos de diferentes perfis e se divide basicamente em duas modalidades: o Plano Garantidor de Benefício Livre (PGBL) e Vida Garantidor de Benefício Livre (VGBL).

No Plano Garantidor de Benefício Livre (PGBL). o IR incide sobre o valor total resgatado ou recebido como renda. O Plano PGBL tem como vantagem o benefício fiscal que permite ao investidor abater do Imposto de Renda o valor aplicado durante o ano em seu plano de previdência PGBL, incluindo também contribuições feitas em planos contratados por dependentes, até o limite de 12% da renda tributável anual. Para usufruir desse benefício, é necessário Declarar Imposto de Renda no modelo completo e contribuir regularmente para o INSS ou RPPS.

As coisas mudam um pouco no Vida Garantidor de Benefício Livre (VGBL).O IR é recolhido somente sobre os rendimentos (tanto no resgate quanto no recebimento de renda) e é indicado para o investidor que utiliza a declaração de imposto de renda simplificada de IR. Além disso, é uma opção para aqueles que utilizam o benefício fiscal do PGBL e já atingiram o limite máximo dedutível de continuar investindo em previdência.

Após escolher o tipo de plano (PGBL ou VGBL), o participante dos planos de previdência deve escolher entre dois modelos diferentes de tributação: regressivo ou progressivo.

Se você já investiu em previdência privada em outro banco e não está feliz com os resultados ou com o valor das taxas que estão sendo pagas, saiba que é possível fazer a portabilidade para o Santander.

Outro investimento que pode ser usado para longo prazo, e pode proteger o poder de compra do seu dinheiro é o Tesouro Direto: uma opção em que você empresta dinheiro ao Governo em troca de receber o valor investido mais juros. É um título de investimento que o Governo Federal do Brasil emite para captar recursos e auxiliá-lo nas suas atividades governamentais.

É importante saber que existem diversas opções de Tesouro Direto, mas mirando um vínculo direto em relação a inflação, o destaque é o Tesouro IPCA. Nessa opção, os rendimentos estão atrelados à variação do IPCA (principal índice de inflação no Brasil) e a uma taxa prefixada.

Em outras palavras, se mantiver o investimento até o vencimento do título você vai ganhar acima da inflação e proteger seu patrimônio contra a perda de poder de compra ao longo do tempo . No Título IPCA, o pagamento dos juros pode acontecer de duas diferentes formas: no vencimento ou semestralmente. Se você optar pela segunda, terá assim uma renda passiva até o vencimento da aplicação, o que pode ser uma boa alternativa para a sua aposentadoria.

Para ter uma renda extra, muitos brasileiros pensam em comprar um imóvel e faturar alguma quantia com o aluguel da casa ou apartamento. Mas é possível caminhar nessa mesma direção de outra maneira, como os Fundos Imobiliários.

Esses fundos são feitos por investidores que aplicam recursos em diferentes investimentos imobiliários, sejam em imóveis físicos ou mesmo títulos que busquem de alguma forma financiar imóveis. Por exemplo: um fundo constrói um shopping center e coloca todas as suas lojas para alugar. O lucro de todos esses aluguéis será distribuído entre os investidores.

Ao adquirir cotas de um fundo, você terá a sua parte na distribuição dos dividendos, ou seja, mais uma maneira de construir renda passiva na sua aposentadoria. Por lei, o FII é obrigado a repartir 95% dos lucros entre os cotistas a cada 6 meses, apesar de ser bastante comum ver fundos que optam pela distribuição mensal.

Outro ponto que agrada muito os investidores é que atualmente não há cobrança de Imposto de Renda sobre os dividendos repartidos para pessoas físicas, gerando assim ainda mais ganhos para a sua aposentadoria.

Os fundos imobiliários são indicados apenas para os perfis que aceitam maior risco na carteira, já que estão mais sujeitos a oscilações ao longo do tempo.

Invista com o Santander

Ter uma boa renda passiva ao se aposentar pode elevar a sua qualidade de vida durante esses anos. Para isso, será necessário investir o seu dinheiro durante muitos anos e é certo que isso precisa ser feito com um banco que te passe segurança, tranquilidade e conforto.

Ter uma boa renda passiva ao se aposentar pode elevar a sua qualidade de vida durante esses anos. Para isso, será necessário investir o seu dinheiro durante muitos anos e é certo que isso precisa ser feito com um banco que te passe segurança, tranquilidade e conforto.

Aqui no Santander, temos a solidez que você procura, com investimentos para todos os perfis.

Compartilhe