As aplicações em renda fixa reconquistaram um local de destaque entre os investidores brasileiros, já que a o Banco Central aumentou a taxa Selic para 12,75%, em maio de 2022, um ajuste que aumenta a rentabilidade e tem forte impacto nos investimentos.

Por isso, preparamos um infográfico explicando as diferenças entre três tipos de aplicações em renda fixa.

Como sempre, acrescentamos algumas dicas também de fatores que merecem a atenção de qualquer investidor, principalmente os iniciantes, que estão dando start em uma jornada no universo do mercado financeiro.

Atenção

Vamos falar sobre as diferenças em alguns tipos de investimentos. Não são dicas, hein? A ideia aqui é te abastecer com informação para que, com esse conhecimento, você entenda as distinções e saiba onde aplicar o seu dinheiro. Estamos combinados? Vamos lá!

O que é renda fixa?

Resumidamente, a renda fixa é um tipo de investimento onde quem investe sabe como funcionará o rendimento antes de realizar a aplicação. Isso quer dizer que você saberá, na largada, qual será o prazo, a taxa de rendimento e o índice que será usado para valorizar o dinheiro investido.

Ou seja, é uma característica oposta ao funcionamento da bolsa de valores (renda variável), em que as ações estão expostas às variações do mercado.

No entanto, ao longo do tempo ela também pode ser variável. Os investimentos pós-fixados, por exemplo, possuem sua rentabilidade atrelada a algum índice e quando esse índice varia, a taxa do investimento também varia. Ou seja, não são fixos.

Em geral, indica-se a renda fixa para perfis mais conservadores, mas a renda fixa recebe um lugar de destaque na carteira de praticamente todos os investidores. Falando nisso, você sabe qual o seu perfil de investidor? Esse é o primeiro passo para saber melhor sobre seus objetivos financeiros antes de começar a investir.

O que significa LCI, LCA e CDB?

Em relação à poupança, o CDB, LCI e LCA seguem sendo boas alternativas com bons retornos financeiros. Existe no mercado um pensamento de que as LCIs e LCAs são mais interessantes, pois têm isenção no Imposto de Renda, mas, acredite, existem detalhes que merecem serem estudados antes de tomar qualquer decisão.

Para isso, vamos conhecer cada um dos três investimentos:

CDB – Certificado de Depósito Bancário

• Um título privado, emitido e oferecido pelos bancos e corretoras.

• Busca captar recursos e financiar atividades de crédito.

• Há cobrança de IOF se houver retirada do investimento em menos de 30 dias.

• Os rendimentos podem ser prefixados, pós-fixados ou híbridos.

• Há cobrança de Imposto de Renda com tabela regressiva.

• Não são cobradas taxas de administração, performance ou custódia.

O CDB DI do Santander oferece liquidez diária e rende 100% do CDI, ou seja, mais rentabilidade para você.

LCI e LCA - Letra de Crédito Imobiliário e Letra de Crédito Agronegócio

• As LCIs buscam financiar o setor imobiliário e são garantidas por hipotecas ou alienação fiduciária de um imóvel.

• As LCAs têm o objetivo de financiar o setor agrícola.

• As duas aplicações têm isenção de Imposto de Renda.

• Investimento com duração mínima de 3 meses.

• Não há cobrança de taxas de administração, performance ou custódia.

• Em geral, o rendimento prefixado ou pós-fixado

• Valor mínimo para entrar no investimento varia de uma instituição financeira para outra.

Mas existem riscos?

Antes de tudo, é sempre bom lembrar que praticamente todos os investimentos vem acompanhados de algum tipo de risco. Nas três aplicações que estamos falando (CDB, LCI, LCA), o risco é o mesmo: um calote.

Caso isso aconteça, o investidor está protegido pelo Fundo Garantidor de Crédito, que banca o saldo de até R$ 250 mil por pessoa, por instituição emissora do título no caso de quebra ou intervenção.

Conclusão

Como resultado, entendemos o que são os investimentos em renda fixa.

Três dessas opções são: CDB, LCI e LCA.

Ou seja, emprestar dinheiro para financiar operações de crédito, o setor imobiliário ou o setor agrícola.

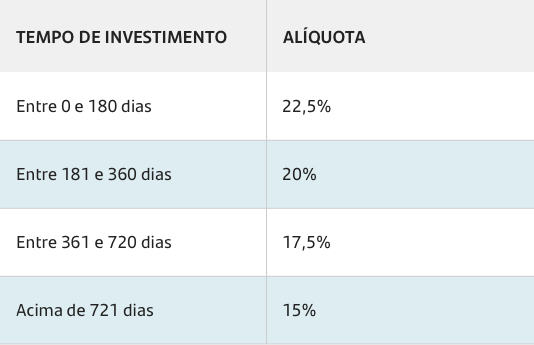

Descobrimos também que o Imposto de Renda pode fazer a diferença e precisa estar nos seus cálculos, nos casos em que não há isenção. O CDB, por exemplo, funciona com tabela regressiva.

O que isso significa?

Quanto menor o tempo da aplicação, maior o imposto que você terá que pagar. A tabela regressiva do Imposto de Renda em aplicações de renda fixa varia entre 22,5% e 15%. Veja como:

Dica

Existe uma ferramenta disponibilizada pelo próprio Banco Central que pode ser muito útil para você, investidor, que tem alguns desses investimentos em mente. É a Calculadora do Cidadão, com a funcionalidade de corrigir valores de acordo com o período investido, além de indexadores, como Selic, CDI e poupança. Vale a pena conferir no site do BC.

Para finalizar...

Trate todo e qualquer investimento com responsabilidade, afinal, são as suas finanças que estão em jogo. Saiba que na renda fixa, geralmente, você corre menos riscos e investe com mais segurança. Em contrapartida, os retornos oferecidos são mais modestos. Entenda a sua realidade, capacite-se cada vez mais e siga investindo.

Cadastre-se no Open Finance e traga as suas informações para o Santander para receber sugestões de investimentos personalizados para você, os quais poderão melhorar os seus rendimentos. Aqui, você faz tudo com o máximo de segurança, de forma gratuita e com facilidade. Seja Open Finance!

Compartilhe